《港湾商业观察》廖紫雯

近日,锅圈食品(上海)股份有限公司(以下简称:锅圈食品)发布招股书拟于港交所上市,保荐机构为华泰国际、中金公司。

作为致力于在家吃饭餐食解决方案的火锅类公司,锅圈食品冲击港股“预制菜”第一股的光鲜之下,火锅占比近8成、加盟商占比超99.9%、研发费用低下等因素层层堆积,不由得引人深思,这条道路好走吗?

01

三年亏损超5亿,火锅占比近8成

锅圈食品致力于提供“一站式在家吃饭餐食解决方案”,详细来看,在家吃饭餐食解决方案包括即食食品、即热食品、即烹食品及即配食品。

截至2022年12月31日,锅圈食品的产品组合包括八大类别,包括火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食,合共755个SKU。

2020年-2022年(以下简称:报告期内),锅圈食品分别实现营收29.65亿、39.58亿、71.74亿。三年累计营收达140亿的情况下,报告期内,公司净利润分别为-4329.2万、-4.61亿、2.41亿。

锅圈食品表示,报告期内,收入持续增长主要归因于扩大门店网络及增加在家吃饭产品的销售额。于2020年及2021年录得亏损净额,主要归因于人力增长及对加盟商进行的推广活动中投入资源以支持门店网络扩张及建立品牌知名度。

华鑫证券发布研报表示,预制菜销量高增的原因,一是疫情加速消费者教育,疫情期间多地实行封控政策,消费者外出堂食受限,而使用预制菜在家便能实现复杂菜品的烹饪,便捷红利凸显;二是疫情加速 C 端渗透,疫情期间消费者形成线上消费习惯,生鲜电商、社区团购等线上渠道快速发展,推动预制菜更快触达消费者。此外,百度指数显示,疫情期间“预制菜”搜索热度达到峰值,说明疫情催生预制菜需求,大幅提升消费者对预制菜的认知度。

营收细化来看,报告期内,火锅产品实现分别实现营收23.90亿、30.91亿与53.52亿,占总营收的比重分别为81.9%、79.7%与75.8%。

在火锅产品占比近8成的情况下,锅圈食品坦言,由于火锅产品占收入的大部分,而鉴于火锅消费的季节性模式,公司受到一定程度的消费者需求的季节性波动影响。例如,公司通常会在10月至次年2月的寒冷月份拥有更多的消费者订单并产生更高的销售额。

同时,锅圈食品提出,公司通过推出较不受季节性影响的多样化产品(包括烧烤产品、饮料、一人食、即食食品、生鲜食品、西餐及零食),扩大产品供应。然而,公司无法保证,有关多样化产品组合将减少消费者对火锅食材需求季节性波动的影响。

事实上,锅圈食品提出的多样化产品在总体营收中占比并不算高。报告期内,公司的烧烤产品分别实现营收1.70亿、2.94亿、7.14亿,占总营收的比重分别为5.8%、7.6%、10.1%;其他(主要包括饮品、一人食、即烹餐包等食品)实现营收3.58亿、4.95亿、9.93亿,占总营收的比重分别为12.3%、12.7%、14.1%。

02

加盟店占比达99.9%,缺少核心竞争力

报告期内,锅圈食品的门店数量分别为4300家、6868家、9221家,复合年增长率为46.4%。

其中2022年的9221家门店中包括9216家加盟店以及5家自营店。截至2022年12月31日,锅圈食品加盟店占门店总数的99.9%。

锅圈食品提出,5家自营店的目的是为加盟店提供一个模式,以及作为创新门店运营管理策略及工具、营销活动、数字化工具及新式装饰风格的试点,然后再将其引入加盟店。

简而言之,自营店的门店数量远弱于加盟店的同时,自营店本身的定位也在于为加盟店提供服务。

锅圈食品表示,于往绩记录期间,公司的大部分收入来自于向加盟商销售公司的自有品牌产品,主要包括火锅烧烤产品,该等加盟商以公司的品牌经营加盟店,并向消费者销售公司产品。

同时,锅圈食品的收入主要来自向加盟商销售产品,此直接由其店内销售推动。

同时,报告期内,锅圈食品来自加盟店的在家吃饭产品销售额由2020年的29.10亿增加28.1%至2021年的37.28亿,并进一步增加73.7%至2022年的64.77亿,分别占总收入的98.2%、94.2%及90.3%。

锅圈食品表示,公司的经营业绩在很大程度上取决于该等加盟店的业绩,有关业绩亦反映加盟商的营销能力及管理技能。表现欠佳的门店(如总数重大)将对公司的收入及盈利能力产生重大不利影响。公司的加盟商独立管理其业务,并负责自有零售店的日常运营。公司亦依赖加盟商实施公司的战略举措及营销计划。因此,加盟店的成功及质量最终取决于加盟商本身。

虽然锅圈食品表示并不要求加盟商支付加盟费或特许权使用费,但加盟商通常需要就每家加盟门店每年支付固定金额的服务费用作公司为加盟商提供的支援,例如培训、监督、指导、品牌推广、营销和物流支援。同时,锅圈食品也会在与每名加盟商首次签约时收取固定数额的保证金。

此类情况下,不可避免的问题在于考量公司与加盟商的关系是否稳固。报告期内,已关闭的加盟店数量分别为28家、194家及279家,分别占截至2020年、2021年及2022年12月31日的加盟店总数的0.7%、2.8%及3.0%。

锅圈食品表示,公司的快速增长主要归因于广泛的门店网络,此为推动业务增长及强劲业绩的关键因素。因此,公司的成功取决于与加盟商保持关系,并吸引新加盟商加入门店网络。

广科咨询首席策略师沈萌对《港湾商业观察》表示,加盟模式可以快速扩张,但是缺少核心竞争力,而且存在扩张速度过快可能存在的管理失效等问题,因此虽然规模满足上市的要求,但实际上仍是捆绑起来的舢板,没有真正融合为坚实的一体。

03

研发费用极低,不及销售费用零头

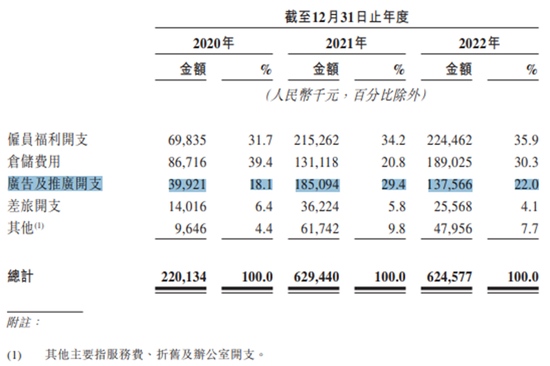

报告期内,锅圈食品的销售及分销开支分别为2.20亿、6.29亿、6.25亿,分別占收入的7.4%、15.9%及8.7%,三年销售费用合计14.74亿元。其中,广告及推广开支分别为3992.1万、1.85亿、1.38亿,占销售费用的比例分别为18.1%、29.4%、22.0%。

这体现在消费者耳熟能详的岳云鹏代言广告:在家火锅烧烤,就找锅圈。

锅圈食品表示,于2020年至2021年,公司的销售及分销开支有所增长,与公司的业务增长一致,主要由于运营员工人数增加以支持业务扩张;通过电视商业广告、线下广告投放及直播推广等营销活动,提高品牌知名度;及仓储费用增加,与业务增长相一致。公司致力透过利用数字化管理系统,改善销售及分销效率。

沈萌表示,锅圈是传统的大规模营销投入,吸引加盟商实现快速扩张的套路,这种套路的目标就是上市套现,未来的成长空间会面临瓶颈,增速也可能会逐渐放缓。

与不断增长的销售费用相对应的是锅圈食品较弱的研发投入。

锅圈食品全国范围内销售的产品中有超过95%为“锅圈食汇”自有品牌产品。尽管锅圈食品强调“我们的产品开发团队由具备食品行业专业学位的资深人员组成,包括拥有逾20年经验的专业厨师。我们强大的研发和技术能力使我们能够将厨师精心挑选的美味食材转化为优质的最终产品,同时确保我们所有产品的质量和口味标准化。我们一直加大研发力度。”

但事实上,锅圈食品强调的“强大的研发和技术能力”并未在数据上给出强有力的支撑。报告期内,锅圈食品的研发费用分别为23.5万、348.7万、998.1万。远弱于销售费用、广告推广费用的支出。

沈萌表示,研发费用低说明竞争差异化的护城河不强,一旦成长增速放缓,那么业绩表现可能会很快出现下滑。大规模营销投入的竞争门槛和复制难度都很低,不能称为护城河。

04

消费者投诉【进入黑猫投诉】吐糟众多,锅圈的另一面

爆火的网红锅圈食品,一定程度借助于疫情及狂热营销,迅速实现了递表冲刺上市。然而,锅圈在消费者眼中表现如何呢?消费者的投诉吐槽又有哪些呢?

据黑猫投诉平台显示,截至4月18日,搜索锅圈食品共有636条结果,投诉量有133条,已完成123条。

大量消费者对锅圈的投诉主要包括:有异物投诉不处理,缺斤少两,退款存在欺骗行为,以及虚假宣传等。

一位消费者在今年2月11日投诉称,“本人于2023年1月25日于河北省邢台市南宫市锅圈食汇(育才北路店)购物,期间店员推荐本人储值300元人民币即可兑换升级款20cm电火锅一个,后本人充值并消费后回到家中,连过数日,本人想要使用电火锅,发现电火锅与店员描述并不一致,后经查询,发现店员给本人兑换的是旧版电火锅,但是收的新版同等价位人民币的兑换卷,本人很是气愤,后经与该公司沟通,该公司相关门店态度极其恶劣,并没有察觉到自己的错误,本人很是气愤,现将其告与贵部门,本人要求,按照消费者权益保护法第二十条及第五十条处理。”

该条投诉至今已经超过2个月后,仍未解决。

另一位消费者4月12日投诉表示:4月2日在锅圈食汇店铺购买了一个牛黄喉食品。回家以后发现产品里有异物。不敢使用,跟锅圈食汇电话联系以后,十天不处理。锅圈食汇欺骗消费者,故意的拖着时间不给处理,给消费者造成了影响。

总体来看,在消费者服务端,锅圈食品的形象与重金铺路的狂热营销形成截然相反。一方面,狂热营销可以迅速抢滩市场,嫁接至消费者信任及粉丝效应,最终形成迅速卖货效应;但另一方面,狂热营销背后如果在消费者服务方面存在较多缺失与不足的话,这无疑将对公司形象造成巨大负作用,甚至存在“塌房”风险。(港湾财经出品)

炒股开户享福利,送投顾服务60天体验权,一对一指导服务!

责任编辑:韦子蓉

原标题:锅圈食品另一面狂热营销三年烧15亿加盟店圈钱套路遭投诉众多